頭等和次等普通股

防御型投資者和進(jìn)攻型投資者之間實(shí)際的主要的區(qū)別在于:前者要限制自己向大的領(lǐng)先的公司投資;反之,如果后者的判斷力和技巧告訴他這些公司有足夠吸引力,那么他可能購買它們的股票。我認(rèn)為,防御型投資者在對(duì)主要的股票作選擇時(shí),不必受我的評(píng)價(jià)方法或類似方法的影響,否則會(huì)給他帶來比預(yù)想的更多的麻煩。如果他采用多種投資方法,或者采用如第9章里策略B和策略C論述的更簡(jiǎn)單的選擇標(biāo)準(zhǔn),那就足夠了����。

另一方面,如果進(jìn)攻型投資者買進(jìn)念頭的或環(huán)公司的股票,他就會(huì)大膽地通過在眾多股票中選擇“最好的”來證明自己的獨(dú)立判斷�����。他會(huì)這個(gè)目的而選擇我的評(píng)價(jià)方法,或者采用對(duì)他和他的有更加吸引力的其他選擇方法����。無論采用什么方法,我認(rèn)為使人放心的情況應(yīng)該是,他購買的股價(jià)所表示的企業(yè)部的市場(chǎng)價(jià)值,不要過于高出實(shí)際記錄和謹(jǐn)慎的前景預(yù)測(cè)的價(jià)格���。

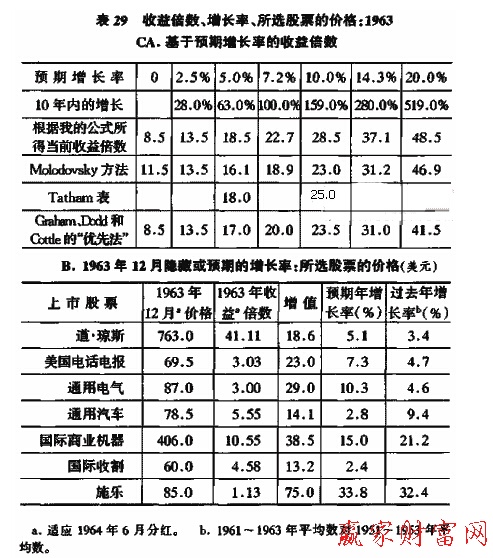

就那些書籍有廣闊前景并因此而表現(xiàn)得最熱門和有最高價(jià)值的公司來說,很明顯不能這樣做。想想施樂公司,在1964年后期以132美元賣出,這個(gè)投機(jī)成功的公司因此在市場(chǎng)上擁有27億美元的價(jià)值�����。這個(gè)數(shù)字依次是1963年銷售額的10倍�、利潤的117倍、每股不足3美元的凈有形資產(chǎn)的約50倍���。我的主要論點(diǎn)是,作為真正的投資,不能買那種價(jià)格的普通股和同一水平的其他股,除非投資和投機(jī)混合在一起,投機(jī)占了統(tǒng)治地位,或?qū)ψ约赫嬲馁徺I動(dòng)機(jī)含混不清�。

很難劃清次等股的范圍����。它包括大約2000種上市股票和好幾千種未列出的股票,它們一般未被認(rèn)作為有很大的市場(chǎng)發(fā)展前景的主力,從而進(jìn)入“貴族階層”�����。很明顯,無論何時(shí),在意見相異處都會(huì)有大量的相同部分,但在一般情況下,投資者應(yīng)知道他民考慮的上市證券是屬于頭等級(jí)別還是次等級(jí)別��。

聰明的投資者能夠成功地在交待普通股中動(dòng)作,他只在廉價(jià)時(shí)買進(jìn)�。這意味著當(dāng)它們的短期前景看好也就是普通的購買者可能對(duì)它們很感興趣的時(shí)候,聰明的投資者幾乎不會(huì)買進(jìn)它們����。在這種時(shí)候,市場(chǎng)價(jià)格持續(xù)上升,并可能接近甚至超過預(yù)期的長(zhǎng)期價(jià)值。明顯地,這是一個(gè)有利的賣出而不是買進(jìn)機(jī)會(huì)�。

在這些次等公司不景氣甚至有些無望的時(shí)候,價(jià)格水平其實(shí)更適合進(jìn)攻型投資者。在這種時(shí)候?qū)σ环N證券作出大的選擇并不難,那就是,證券內(nèi)在價(jià)值是其賣出價(jià)的2倍����。這個(gè)評(píng)價(jià)方法經(jīng)常被使用,很有利于確定預(yù)期公平價(jià)值。如果投資者砍他沒有為這個(gè)價(jià)值中的每美元支付多于67美分甚至更少的錢,那么,他有充分的理由期望在來看有令人滿意的收獲��。

為了說明在有吸引力的水平上的次等普通股的選擇,我們將回到1957年的年末��。在表30中,列出了在那里滿足以下4條投資價(jià)值標(biāo)準(zhǔn)的5種股票�。

1. 基本規(guī)模:有超過1000萬美元的流動(dòng)資本

2. 主要“廉價(jià)”標(biāo)準(zhǔn):以低于凈流動(dòng)資產(chǎn)2/3的價(jià)格賣出普通股。

3. 低市盈率: 價(jià)格不超過1957年收益的8倍��。

4. 良好的分紅歷史:至少在以前10年分過紅利。

這5種股票在后來的兩年里都獲利了令人滿意的進(jìn)步,1959年12月的總價(jià)值略微超過前兩年的凈游戲資產(chǎn)價(jià)值���。

經(jīng)營性網(wǎng)站備案信息

經(jīng)營性網(wǎng)站備案信息

中國互聯(lián)網(wǎng)違法和不良信息舉報(bào)中心

中國互聯(lián)網(wǎng)違法和不良信息舉報(bào)中心

本站帶寬由

本站帶寬由

河南網(wǎng)絡(luò)

河南網(wǎng)絡(luò)

網(wǎng)絡(luò) 110

網(wǎng)絡(luò) 110

下載;")